La Superintendencia de Sociedades publicó el calendario oficial para la presentación de la información financiera correspondiente al ejercicio con corte a 31 de diciembre de 2025, el cual deberá ser reportado durante el año 2026 a través de la Circular Única de Requerimiento de Información Financiera (CURIF).

Las sociedades vigiladas, controladas o inspeccionadas deberán cumplir oportunamente con esta obligación legal, atendiendo los plazos establecidos según los dos últimos dígitos del NIT.

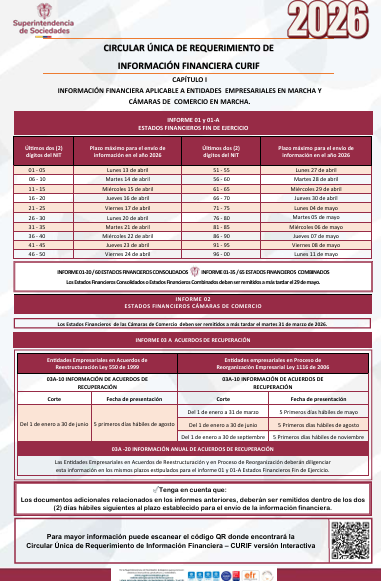

Estados Financieros de Fin de Ejercicio (Informe 01 y 01A)

Las entidades empresariales en marcha deberán presentar sus Estados Financieros de Fin de Ejercicio conforme al siguiente calendario:

| Últimos dos dígitos del NIT | Fecha máxima de envío 2026 |

| 01–05 | 13 de abril |

| 06–10 | 14 de abril |

| 11–15 | 15 de abril |

| 16–20 | 16 de abril |

| 21–25 | 17 de abril |

| 26–30 | 20 de abril |

| 31–35 | 21 de abril |

| 36–40 | 22 de abril |

| 41–45 | 23 de abril |

| 46–50 | 24 de abril |

| 51–55 | 27 de abril |

| 56–60 | 28 de abril |

| 61–65 | 29 de abril |

| 66–70 | 30 de abril |

| 71–75 | 4 de mayo |

| 76–80 | 5 de mayo |

| 81–85 | 6 de mayo |

| 86–90 | 7 de mayo |

| 91–95 | 8 de mayo |

| 96–00 | 11 de mayo |

Estados Financieros Consolidados y Combinados

Los Estados Financieros Consolidados (Informe 01-30 / 60) y los Estados Financieros Combinados (Informe 01-35 / 65) deberán ser remitidos a más tardar el 29 de mayo de 2026

Cámaras de Comercio

Las Cámaras de Comercio deberán presentar sus Estados Financieros a más tardar el 31 de marzo de 2026

Entidades en Reorganización o Acuerdos de Recuperación

Las entidades empresariales en Acuerdos de Reestructuración (Ley 550 de 1999) y en Proceso de Reorganización (Ley 1116 de 2006) deberán cumplir con los plazos específicos previstos para la información periódica y anual, incluyendo la obligación de reportar la información anual en los mismos términos establecidos para los Estados Financieros de Fin de Ejercicio.

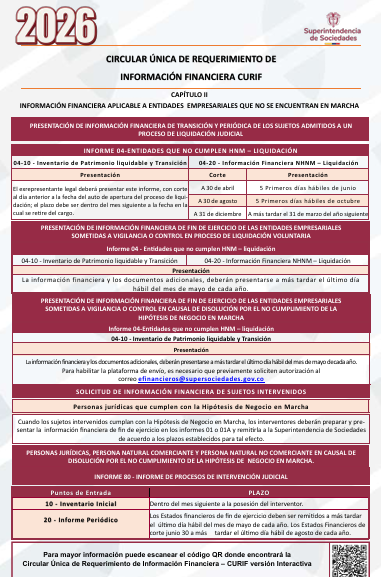

Entidades en Liquidación o que no cumplen la Hipótesis de Negocio en Marcha

Las entidades sometidas a procesos de liquidación judicial o voluntaria deberán presentar la información financiera conforme a los cortes y plazos establecidos en el Capítulo II de la Circular, incluyendo:

- Información con corte a 30 de abril: primeros cinco días hábiles de junio.

- Corte a 30 de agosto: primeros cinco días hábiles de octubre.

- Corte a 31 de diciembre: a más tardar el 31 de marzo del año siguiente.

- Estados financieros de fin de ejercicio: último día hábil de mayo de cada año

Documentos adicionales

La Superintendencia recuerda que los documentos adicionales exigidos en los informes deberán remitirse dentro de los dos (2) días hábiles siguientes al plazo establecido para el envío de la información financiera

Recomendación para las empresas

Es fundamental que las sociedades revisen con anticipación:

- Su clasificación (vigilada, controlada o inspeccionada).

- El grupo NIIF aplicable.

- La obligación de consolidar o combinar estados financieros.

- El cumplimiento de la hipótesis de negocio en marcha.

El incumplimiento en la presentación oportuna puede dar lugar a sanciones administrativas por parte de la Superintendencia de Sociedades.

Se anexa el calendario oficial de la Supersociedades (CURIF 2026) para consulta detallada.