El artículo de Semana del 21 de enero de 2026 afirma que el Gobierno de Estados Unidos, “de la mano con el IRS”, “vigilará” a quienes acumulen cierta suma en “sus transacciones” y fija un “tope” que activaría el control: US$20.000 y 200 operaciones al año.

Leído así, el mensaje suena a “gran hermano financiero” mirando saldos bancarios. Pero, jurídicamente, lo que subyace no es una “investigación automática” por tener dinero en una cuenta: es un mecanismo de reporte de terceros (information reporting) que existe hace años y que, con cambios y contracambios recientes, ha sido terreno fértil para titulares alarmistas.

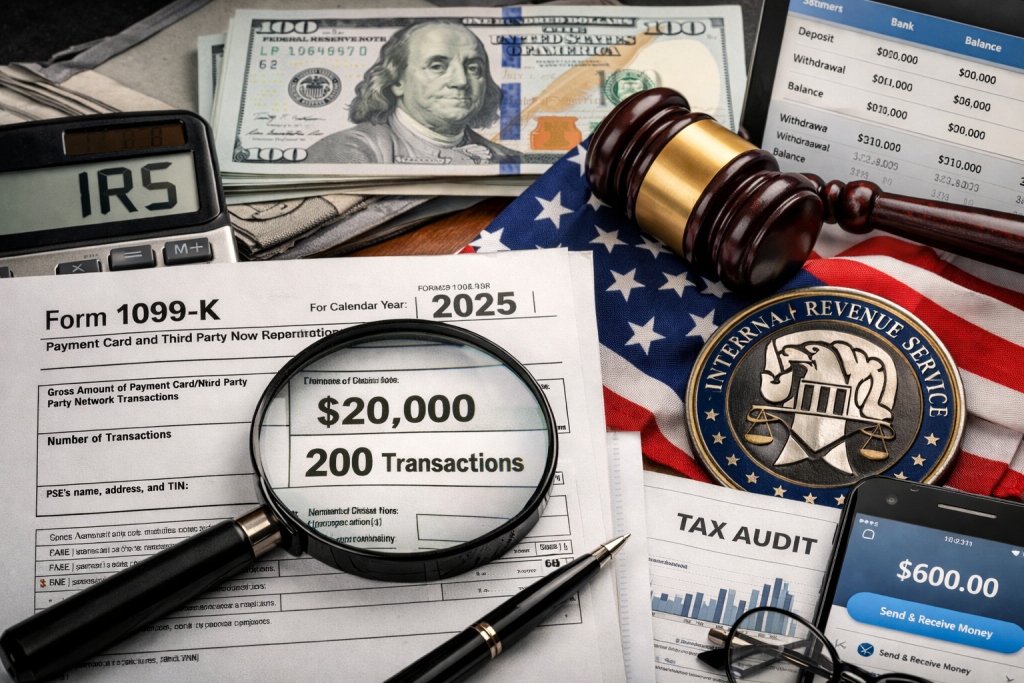

1) Formulario 1099-K (y no “cuentas bancarias”)

La cifra US$20.000 + 200 transacciones es la marca histórica del Form 1099-K, el formulario informativo que emiten plataformas de pago y marketplaces (p. ej., aplicaciones de pago y ventas en línea) cuando una persona recibe pagos por bienes o servicios por encima de ese umbral. El propio IRS lo explica en su guía para contribuyentes: las TPSO (Third Party Settlement Organizations) deben reportar en 1099-K cuando el total de pagos por bienes/servicios supera US$20.000 y hay más de 200 transacciones.

Eso encaja con lo que dice Semana (“20.000 dólares y 200 operaciones anuales” como condición doble). Lo importante: no es un “tope de dinero en la cuenta” ni una “lista de sospechosos”. Es un reporte que prepara un tercero (la plataforma) para que el IRS pueda cruzar información y detectar inconsistencias, como también sugiere la nota cuando habla de “cruzarán los datos oficiales con los bancarios”.

2) ¿Es “una nueva medida”?

Entre 2021 y 2025 hubo debate en EE. UU. porque el umbral de 1099-K pretendió bajar (regla “US$600”), se aplazó, se implementó por fases y luego se revirtió legislativamente. En 2025, el IRS publicó FAQs y documentos explicando que una ley (“One Big Beautiful Bill”) reinstaló el umbral tradicional de US$20.000 y 200 transacciones para 1099-K.

Desde esta óptica, el artículo de Semana acierta al decir que “no se trata de un nuevo impuesto”. Pero puede inducir a error al presentar el asunto como “investigación” por “tener” cierta suma “en sus cuentas bancarias”, cuando el núcleo jurídico está en obligaciones de reporte de plataformas y en la capacidad de fiscalización del IRS a partir de información de terceros.

3) ¿A quién afecta? “Ciudadanos y extranjeros” sí… pero depende del vínculo fiscal

Semana afirma que la norma “no discriminará a los extranjeros”. Eso es plausible en el sentido de que el 1099-K lo emite la plataforma por la actividad en su sistema, sin preguntar nacionalidad. Ahora bien, las consecuencias tributarias (declarar, pagar, deducir, etc.) dependen del estatus fiscal (residente/no residente) y del origen de la renta.

- Para no residentes, el IRS explica que se presenta Form 1040-NR cuando hay ingreso sujeto a impuesto (p. ej., salarios, dividendos u otros ingresos imponibles con nexo a EE. UU.).

- Para trabajo por cuenta propia, el IRS recuerda un umbral clave: si las ganancias netas por autoempleo fueron US$400 o más, normalmente hay obligación de declarar (y calcular impuestos de self-employment).

En otras palabras: recibir un 1099-K no crea el impuesto, pero aumenta la trazabilidad y el riesgo de discrepancias si la persona no reporta correctamente.

4) “Vigilancia” vs debido proceso

Un Estado moderno recauda —y combate evasión— con información exógena (Colombia lo conoce bien). El debate jurídico está en el equilibrio entre:

- Eficiencia fiscal y lucha contra fraude, y

- Privacidad, proporcionalidad y presunción de licitud.

En EE. UU., el ecosistema BSA/AML también contempla reportes bancarios por operaciones en efectivo (por ejemplo, reportes por transacciones en moneda por encima de US$10.000). Menciono esto porque muchos lectores mezclan tres cosas distintas: (i) 1099-K (plataformas), (ii) CTR/SAR (banca/AML), (iii) auditorías tributarias. El titular de “investigará a quienes tengan X suma” borra esas fronteras y, con ello, confunde derechos, obligaciones y riesgos reales.

5) Riesgos prácticos (y legales) que sí vale la pena advertir

- Falsos positivos por transacciones personales

El 1099-K busca pagos por “bienes o servicios”, pero en la práctica puede haber errores de categorización (p. ej., reembolsos, “splits” de gastos). Si el contribuyente recibe el formulario, debe conciliar con su contabilidad y soportes. - Ingresos brutos no son utilidad

El 1099-K suele reflejar montos brutos procesados. El impuesto se determina sobre renta neta (según el caso) y requiere soportar costos, devoluciones, comisiones, etc. - Extranjeros con “vida financiera” entre países

Para un colombiano con actividad en plataformas estadounidenses, el punto no es “me investigan por ahorrar”, sino: ¿tengo nexo tributario en EE. UU. por residencia fiscal, green card, presencia sustancial o fuente del ingreso?

El artículo de Semana toma una realidad cierta —el cruce de información y el uso de umbrales de reporte— y la empaqueta como una “investigación” por “tener” cierta suma “en la cuenta”. No es una cacería automática por saldos bancarios; es la continuidad (con ajustes legislativos recientes) de una política de transparencia tributaria basada en reportes de terceros, particularmente el Form 1099-K para pagos vía plataformas cuando se supera US$20.000 y 200 transacciones.

La discusión no debería girar en torno al miedo (“me van a investigar”), sino en torno a cumplimiento informado: registro, trazabilidad, adecuada clasificación de operaciones y comprensión del estatus fiscal aplicable. Con titulares menos estridentes y explicaciones más jurídicas, el contribuyente queda mejor protegido que con la simple alarma.