La Dirección de Impuestos y Aduanas Nacionales (DIAN), mediante el Concepto 002765 int 260 de 2026, precisó cómo debe entenderse el tratamiento tributario de los pagos en especie por alimentación que realizan los empleadores a sus trabajadores, especialmente cuando estos se entregan a través de bonos, vales o tarjetas canasta, como las conocidas Sodexo o People Pass.

La aclaración resulta relevante para empresas, áreas de nómina, contadores y trabajadores, ya que define en qué casos estos beneficios constituyen ingreso gravado, cuándo están sujetos a retención en la fuente y en qué situaciones pueden considerarse no gravados para el empleado.

¿Qué entiende la DIAN por ingreso en especie?

La DIAN recuerda que, según el artículo 29-1 del Estatuto Tributario, un ingreso en especie es todo pago que no se hace en dinero, sino mediante la entrega de bienes o la prestación de servicios.

Bajo esa regla general, cuando un trabajador recibe un beneficio distinto al salario pagado en efectivo —por ejemplo, alimentación, bonos o servicios— ese pago puede constituir ingreso gravado en su cabeza. Esto implica que debe tenerse en cuenta para efectos del impuesto sobre la renta, la retención en la fuente y el reporte de información tributaria.

La excepción en materia de alimentación

Sin embargo, la DIAN señala que en materia de alimentación existe una norma especial: el artículo 387-1 del Estatuto Tributario. Por ello, aplica el criterio jurídico según el cual la norma especial prevalece sobre la general.

En otras palabras, aunque el artículo 29-1 regula los pagos en especie de manera general, cuando se trata específicamente de pagos por alimentación del trabajador o su familia, debe revisarse primero si se cumplen las condiciones del artículo 387-1. Si dichas condiciones se cumplen, el beneficio no constituye ingreso gravado para el trabajador. Si no se cumplen, entonces sí opera la regla general del artículo 29-1.

¿Qué pagos por alimentación cubre esta interpretación?

La doctrina de la DIAN incluye dentro de este análisis:

- pagos que el empleador haga a terceros por concepto de alimentación;

- suministro de alimentación en restaurantes propios o contratados;

- compra de vales, bonos o tiquetes para la adquisición de alimentos;

- beneficios entregados no solo al trabajador, sino también a su familia.

En este último caso, la DIAN precisa que la familia comprende al cónyuge o compañero(a) permanente, así como a los hijos y padres del trabajador.

Cuándo los bonos o tarjetas de alimentación no constituyen ingreso gravado

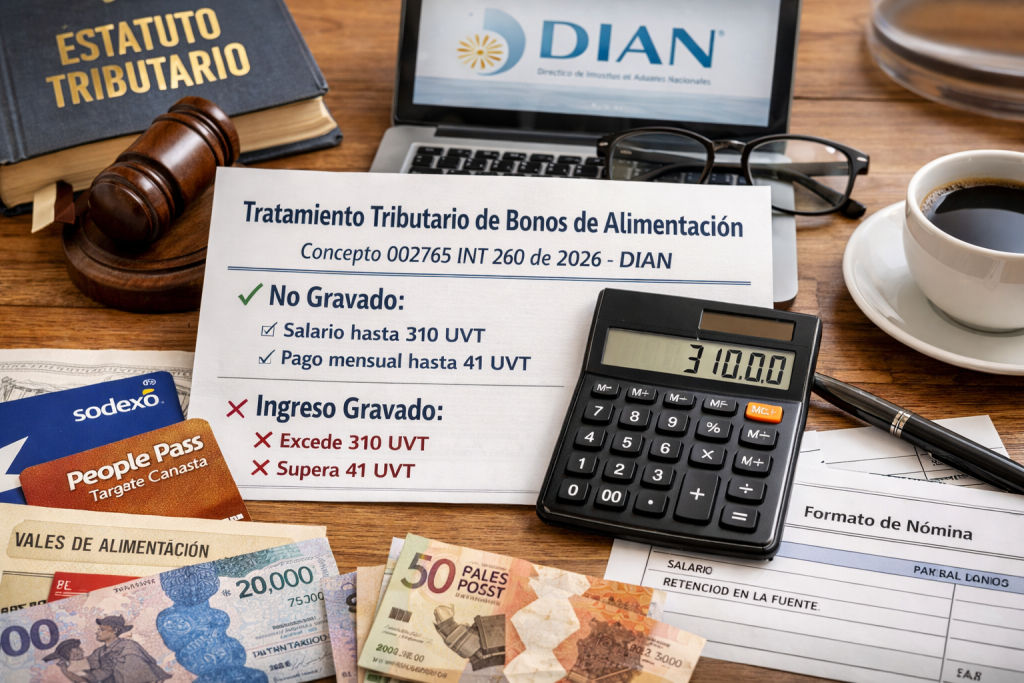

El Concepto 002765 de 2026 indica que estos pagos por alimentación no constituyen ingreso gravado para el trabajador si se cumplen simultáneamente dos condiciones:

Primera condición: que el salario del trabajador beneficiado no supere 310 UVT.

Segunda condición: que los pagos por alimentación efectuados durante el respectivo mes no excedan 41 UVT.

Cuando ambos requisitos se cumplen, los bonos, tarjetas o vales de alimentación entregados por el empleador no se consideran renta gravable en cabeza del trabajador.

Cuándo sí se convierten en ingreso gravado

Si el beneficio de alimentación no cumple con alguno de los topes o condiciones fijados en el artículo 387-1 del Estatuto Tributario, entonces pierde ese tratamiento especial.

En ese evento, la DIAN es clara en señalar que dichos pagos pasan a ser ingreso gravado, sometido al proceso normal de depuración de renta previsto en el artículo 26 del Estatuto Tributario, y además quedan sujetos a retención en la fuente.

Esto significa que no basta con que el beneficio tenga la etiqueta de “alimentación”; su tratamiento fiscal depende de que cumpla estrictamente con los límites legales.

¿Qué implica esto para las empresas?

La doctrina tiene efectos prácticos importantes para los empleadores. En particular, obliga a revisar con cuidado:

- el salario mensual del trabajador beneficiado;

- el valor total mensual entregado por alimentación;

- el mecanismo de entrega del beneficio, ya sea por bonos, tarjetas, vales o consumo en establecimientos;

- el correcto tratamiento en nómina, retención y certificaciones tributarias.

Un error en la clasificación puede generar contingencias tributarias, ajustes en retención en la fuente y observaciones en procesos de fiscalización.

Un mensaje claro para nómina y recursos humanos

La posición de la DIAN deja un mensaje puntual: los bonos o tarjetas de alimentación no están automáticamente excluidos de tributación. Solo lo estarán cuando encajen en los supuestos específicos del artículo 387-1 del Estatuto Tributario.

De lo contrario, deben tratarse como pagos en especie gravados, con todas las consecuencias fiscales que ello implica.

Conclusión

El Concepto 002765 int 260 de 2026 refuerza la importancia de distinguir entre la regla general de los ingresos en especie y la regla especial aplicable a los beneficios de alimentación. Para la DIAN, la clave está en verificar si el pago cumple o no los requisitos legales de salario y monto mensual.

Así, los bonos o tarjetas de alimentación como Sodexo o People Pass pueden ser un beneficio no gravado, pero únicamente dentro de los límites fijados por la ley. Superados esos topes, el beneficio se convierte en ingreso gravado para el trabajador y debe reflejarse correctamente en el tratamiento tributario correspondiente.