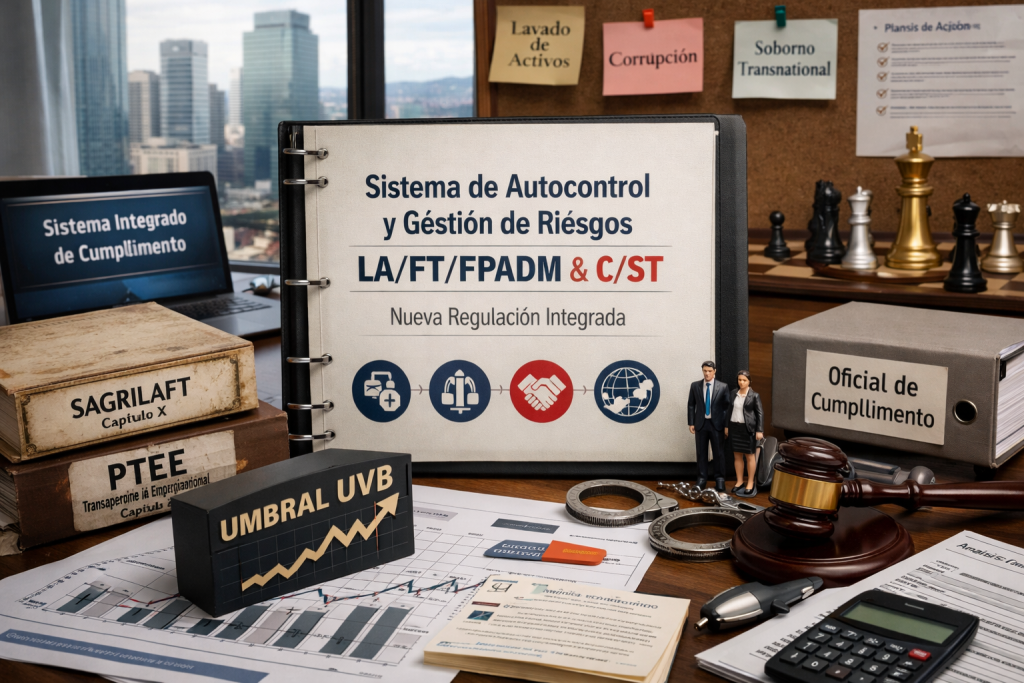

Durante los últimos años, el cumplimiento corporativo bajo la supervisión de la Superintendencia de Sociedades se consolidó como un modelo bifronte: por un lado, el SAGRILAFT (con FPADM) en el Capítulo X; por el otro, el PTEE en el Capítulo XIII. En la práctica, las compañías terminaron administrando riesgos íntimamente conectados —lavado, financiación del terrorismo, proliferación, soborno transnacional y corrupción— mediante dos arquitecturas normativas distintas, con metodologías, reportes, roles y documentos que muchas veces se duplican o compiten entre sí.

La propuesta de reforma incluida en el Proyecto de Circular Básica Jurídica da un giro de diseño: modifica integralmente los capítulos X y XIII y aterriza el cumplimiento en un régimen unificado, estructurado en el Capítulo IX, bajo la lógica de un solo “Sistema de Autocontrol y Gestión de Riesgos LA/FT/FPADM y C/ST” (corrupción y soborno transnacional). Es decir: el mensaje regulatorio deja de ser “cumpla con dos programas” y pasa a ser “gestione integralmente un ecosistema de riesgos”.

1) El cambio no es de forma: es de gobernanza

Integrar en un único sistema riesgos que suelen tratarse en “silos” (LA/FT/FPADM vs. C/ST) obliga a revisar quién decide, quién ejecuta y quién responde. El proyecto insiste en que el sistema debe ser “vivo” y advierte contra el paper compliance (manuales impecables, operación inexistente).

Para juntas directivas y máximos órganos sociales, el efecto es directo: ya no se trata de aprobar dos instrumentos con calendarios distintos, sino de aprobar un único sistema, hacerle seguimiento y asignarle recursos como un componente estructural de la estrategia de riesgo empresarial.

2) Umbrales en UVB: menos “foto fija” y más ajuste automático

Uno de los cambios metodológicos más relevantes es la migración de umbrales (tradicionalmente en salarios mínimos o cifras en pesos) hacia la Unidad de Valor Básico (UVB). En el proyecto aparecen umbrales expresos en UVB para sectores y obligaciones (por ejemplo, ingresos o activos a 31 de diciembre del año inmediatamente anterior).

Este giro no es menor: la UVB fue creada por el artículo 313 de la Ley 2294 de 2023 y se reajusta anualmente con base en la variación del IPC. Así, el regulador desindexa del salario mínimo y reduce el rezago normativo de los montos.

En términos prácticos: las compañías deberán incorporar a su “radar de obligados” un seguimiento anual de UVB (y sus equivalencias) como parte de su diagnóstico de aplicabilidad, porque los umbrales se moverán solos con el reajuste.

3) Exenciones explícitas: negocio en marcha y liquidación

El proyecto introduce reglas más claras para escenarios que, en la práctica, generan fricción: empresas en causal de disolución por no cumplir la hipótesis de negocio en marcha y sociedades en liquidación voluntaria o judicial. Allí, la propuesta delimita supuestos de aplicación y, al mismo tiempo, mantiene la exigibilidad para sociedades en reorganización o reestructuración que sí conservan negocio en marcha.

Este punto es clave porque traslada el debate desde “¿me exime estar en crisis?” hacia “¿sigo siendo negocio en marcha y supero umbrales?”. Y eso es una decisión que debe estar soportada en actas, información financiera y trazabilidad.

4) Oficial de cumplimiento: el estándar se eleva (y se “formaliza”)

La reforma no elimina la figura del oficial de cumplimiento; al contrario, la refuerza. Pero eleva el estándar con reglas más detalladas:

- Oficial principal y suplente, con requisitos equivalentes para asegurar continuidad.

- Prohibición expresa de que sea asociado del sujeto obligado.

- Ausencia total: el representante legal asume temporalmente funciones, pero con un marco y plazo definido.

- Carga documental ampliada para reportar la designación (hoja de vida, certificaciones, soportes, actas, registro UIAF, entre otros).

En suma, el oficial de cumplimiento deja de ser un “nombramiento” y pasa a ser una posición regulatoriamente auditada, donde la evidencia documental será tan importante como la operación.

5) Riesgo y debida diligencia: un solo ciclo para todos los riesgos

El enfoque basado en riesgo se mantiene, pero con una exigencia nueva en la práctica: las etapas de identificación, medición, control y monitoreo deben operar de forma integrada para LA/FT/FPADM y C/ST dentro del mismo sistema.

Esto impacta los mapas de riesgo, la segmentación de contrapartes, los factores (cliente/contraparte, producto, canal, jurisdicción) y, sobre todo, la coherencia de los controles. El reto ya no es “tener dos matrices” sino construir una visión única que conecte: señales de alerta, debida diligencia, canal de denuncias, investigaciones internas y decisiones del gobierno corporativo.

6) Régimen de Medidas Mínimas: más cultura de denuncia, incluso para perfiles “pequeños”

El Régimen de Medidas Mínimas (RMM) permanece, con responsabilidad principal en cabeza del representante legal, pero actualizado para abarcar también C/ST. Y aquí hay una novedad que suele subestimarse: se exige incluir la promoción de canales oficiales de denuncia (soborno transnacional y corrupción).

Esto amplía la agenda de cumplimiento de empresas “menos expuestas”: ya no basta con políticas básicas; hay que trabajar cultura, difusión, accesibilidad y evidencia de que los canales se conocen y se usan.

¿Qué deberían hacer las empresas desde ya?

- Diagnóstico de aplicabilidad con UVB: recalcular umbrales y revisar si la compañía “entra” o “sale” por efecto del nuevo criterio.

- Gap analysis documental y operativo: identificar duplicidades SAGRILAFT/PTEE y diseñar un solo “backbone” de políticas, procedimientos, matriz de riesgos, capacitación y monitoreo.

- Revisar independencia e idoneidad del oficial (y su suplente), con carpeta probatoria lista para reporte.

- Alinear junta/alta dirección: el sistema integrado exige decisiones y recursos centralizados; si la gobernanza no acompaña, el riesgo de sanción y de “cumplimiento de papel” sube.